Как уменьшение числа аналитиков на Уолл-стрит влияет на исследования рынка акций

У Джерри Диао были все задатки успешного аналитика Уолл-стрит. Степень по статистике Калифорнийского университета в Беркли. Степень магистра делового администрирования Нью-Йоркского университета. И работа в отделе исследований акций в крупном банке, занимающемся акциями технологических компаний Кремниевой долины.

Но вместо жизни с рыночными коллами акций, шестизначными бонусами и радостными приветствиями руководителей по поводу очередного отличного квартала прибыли, в эти дни Диао занимается своим ремеслом в социальных сетях, раздавая советы по финансовой отрасли. На YouTube Диао выступает под псевдонимом «Ричард Тоад», и до недавнего времени он скрывал свои непочтительные взгляды за аватаром Шрека.

Это было унизительно для Диао, который начал заниматься так называемыми исследованиями на стороне продаж шесть лет назад. Ему пришлось вернуться домой в Северную Калифорнию, и, несмотря на 40 000 подписчиков, его «пятизначный доход» составляет всего треть от того, что он зарабатывал раньше. Но после неудачных попыток вернуться в индустрию после ухода с Уолл-стрит в 2022 году у Диао не осталось выбора. По его словам, стать «создателем контента» — теперь цель № 1.

«Возможно, оглядываясь назад, я поблагодарю все компании, которые мне отказали», — сказал он.

37-летний Дяо — лишь один из десятков бывших аналитиков, которым в последние годы пришлось перестраиваться перед лицом колоссальных потрясений, прокатившихся по Уолл-стрит.

Пандемия на короткое время спровоцировала всплеск найма в сфере исследований акций, но когда она сошла на нет, то оставила те же мощные силы, которые годами потрошили отрасль. Регулирование того, как банки взимают плату за исследования, сокращение рынка для публичных компаний и популярность фондов, отслеживающих индексы, сговорились сжать исследования акций способами, которые мало кто мог себе представить еще десять лет назад. Скачки в области искусственного интеллекта только грозят ускорить эту тенденцию, поскольку такие компании, как JPMorgan, уже экспериментируют с аналитическими чат-ботами на основе ИИ , сея более глубокие сомнения относительно ценности фундаментального анализа и того, будут ли инвесторы продолжать за него платить.

По сравнению с пиком после финансового кризиса, по оценкам, крупнейшие банки мира сократили ряды аналитиков акций более чем на 30% до минимумов, не наблюдавшихся по крайней мере за десятилетие. Те, кто остался, часто покрывают в два, а то и в три раза больше компаний.

Последствия уже меняют облик Уолл-стрит.

И оплата, хотя она все еще намного выше, чем на большинстве рабочих мест в отраслях за пределами финансов, стагнирует. Например, начальные зарплаты для аналитиков акций начального уровня в настоящее время составляют от $110 000 до $170 000 в год, что едва превышает их уровень до финансового кризиса, согласно Vali Analytics .

В последнее время они растут — в среднем примерно на 20 000 долларов по сравнению с минимумом 2020 года. Однако, как показывают данные, с учетом инфляции общая компенсация остается примерно на 30% ниже, чем до кризиса.

Последствия уже меняют Уолл-стрит. Они также оказывают косвенное воздействие на структуру самого фондового рынка, на то, как оцениваются отдельные компании, как большие, так и маленькие. (Подробнее об этом позже.)

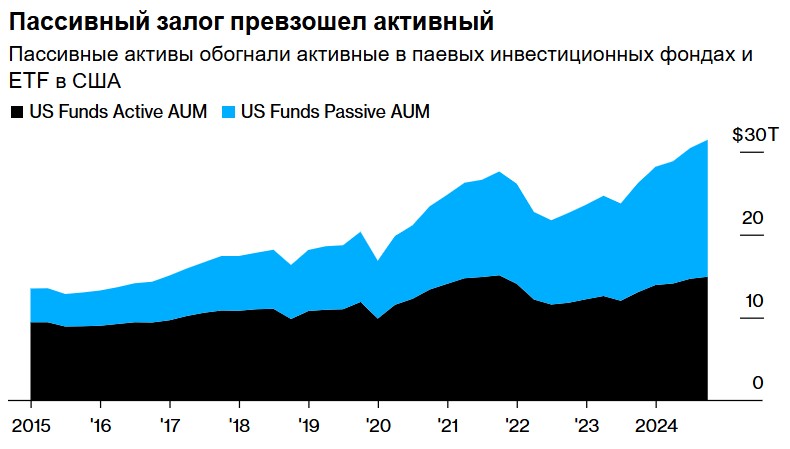

Конечно, никто не ожидает, что компенсация вернется к расцвету конца 90-х и начала 2000-х годов, когда звездные аналитики, такие как Мэри Микер и Джек Грубман, чествовались как знаменитости и, как сообщается, зарабатывали более 15 миллионов долларов и более, а рекомендации по акциям, чаще всего, были направлены на выигрыш андеррайтингового бизнеса для их банковских подразделений. И не так уж трудно понять, почему аналитики по акциям могут оказаться под прицелом, поскольку автоматизация распространяется, инвесторы принимают дешевые стратегии пассивного инвестирования, такие как ETF, а более широкий рынок продолжает бить рекорд за рекордом.

Тем не менее, цифры свидетельствуют о резком спаде в отрасли.

По данным Vali Analytics, в 15 крупнейших банках мира число аналитиков по акциям сократилось примерно до 3000 с почти 4600 десятилетие назад. Самые большие сокращения произошли в Европе и Азии, за исключением Японии. Данные Coalition Research показывают похожее снижение. За исключением одного или двух исключений, сокращения были широко распространены, и лишь немногие отделы исследований акций остались нетронутыми. Инсайдеры отрасли говорят, что Citigroup и Deutsche Bank были среди наиболее заметных банков, сокративших численность персонала. Оба отказались от комментариев. (Bloomberg LP, материнская компания Bloomberg News, проводит исследования акций, которые конкурируют с анализом фирм с Уолл-стрит.)

Между тем, несмотря на небольшой рост в первой половине прошлого года, расходы на исследования в мире упали на 50% с 2018 года, показывают данные Substantive Research. В том же году был принят MiFID II , заставивший управляющих активами в Великобритании и Европейском союзе платить за исследования, а не предлагать их бесплатно как часть пакета услуг. Американские брокеры, поставляющие исследования управляющим в Европе, также стали подпадать под действие правила два года назад.

Результат? По словам Роберта Бакленда , который был главой отдела стратегии акций Citigroup до 2023 года, исследования рынка акций стали «сиротой, который всегда ищет дом» .

Некоторые бывшие аналитики смогли найти работу в хедж-фондах, в то время как другие перешли на работу в отдел по связям с инвесторами в фирмах, которые они когда-то освещали. Сам Бакленд сейчас работает в стартапе EngineAI, который применяет программы ИИ в различных областях, включая исследования акций.

Для тех, кто остался, гарантия занятости невелика.

Возьмем, к примеру, Джорджа О'Коннора . Технологический аналитик в последние годы метался по Лондону из одной фирмы в другую, и теперь работал в полудюжине компаний с тех пор, как стал аналитиком акций в конце 1990-х. О'Коннор, работающий в настоящее время в Progressive Equity Research , говорит, что «отделение» исследований от торговли, якобы призванное уравнять шансы, дало крупным банкам преимущество, поскольку они могли взимать меньшую плату за более широкое покрытие.

«Также наблюдался бег в сторону дешевизны, который вели гораздо более крупные мировые поставщики, что как бы выбило из игры более мелкие компании», — сказал он. «Это просто экономика 101».

Вы не получите «того же уровня информации, который был, когда в компании работало 20 человек».

Отдельные аналитики обременены большим количеством компаний, которые нужно охватить, что оставляет меньше времени для глубокого анализа. По словам Заки Ахмеда , опытного хедхантера, который руководит рекрутинговой фирмой Financial Search , банки часто хотят, чтобы аналитики охватывали до 20 акций, поскольку они сокращают свои исследовательские группы.

Сторона покупки тоже чувствует себя в затруднительном положении. Мэтт Стаки , управляющий финансами в Northwestern Mutual Wealth Management, говорит, что либо просто не хватает аналитиков, которые охватывают компании, которые его интересуют, либо они слишком разбросаны. В результате ему пришлось проделать большую часть работы самому, чтобы получить нужные ему ответы.

«Вы не получите того же уровня информации, который был бы, если бы в компании работали 20 человек», — сказал Стаки.

В настоящее время компании в индексе Russell 2000 с менее чем 10 рекомендациями аналитиков раздулись до 1500 с 880 десятилетие назад, увеличившись на 70%, как показывают данные, собранные Bloomberg. Наоборот, освещение стало концентрироваться на самых крупных именах. Сегодня около 97% компаний из индекса S&P 500 имеют 10 или более рейтингов, по сравнению с примерно двумя третями в 2014 году.

Все больше данных свидетельствуют о том, что акции, которые выпадают из поля зрения продавцов, часто не могут привлечь инвесторов, что искажает оценки и снижает эффективность рынков.

В одной научной работе , в которой рассматривались данные за 40-летний период, было показано, как инвесторы постоянно переоценивали или недооценивали компании, охватываемые меньшим количеством аналитиков. Другое исследование показало, что компании, охват которых был ниже, показали значительное снижение признания инвесторов, что увеличило их стоимость капитала. Третье исследование показало, что акции с низким охватом торговались меньше и имели более широкие спреды спроса и предложения, в то время как «сиротские» компании с гораздо большей вероятностью подвергались делистингу.

Они также с большей вероятностью будут работать хуже. Например, компании с малой капитализацией, не имеющие покрытия, отстают от тех, которые охвачены более чем 10 аналитиками, почти на 3 процентных пункта в год с 2001 года, по словам Стивена ДеСанктиса , стратега по малой и средней капитализации в Jefferies.

«Для небольших компаний, которые изначально охватываются меньшим количеством аналитиков, каждое меньшее количество будет наносить им больший вред», — сказал Кевин Ли , профессор Университета Санта-Клары и соавтор одной из статей. «Нисходящий тренд, вероятно, невозможно предотвратить, учитывая отход от активных инвестиций. Теперь, с ИИ, мы можем увидеть, что (человеческая) роль еще больше сократится».

Часть иронии в том, что отсутствие глубокого анализа, на который жалуются управляющие активами, является прямым следствием их нежелания за него платить. И поскольку они «продолжают тратить все меньше и меньше» на банковские исследования, Майк Мэйхью из Integrity Research говорит, что они, скорее всего, будут искать более экономически эффективные способы заполнить пробелы.

Это включает в себя опору на внутренних аналитиков или небанковские источники, такие как блог-платформа Substack, часто написанные теми самыми аналитиками, которые оказались втянуты в сокращение бюджета и кадровые перестановки. Стаки из Northwestern Mutual сам подписан на несколько и ценит их «неотфильтрованные» взгляды. (Он отказался назвать их.)

Онлайн-блоги по финансам

Действительно, в последние годы число онлайн-блогов по финансам резко возросло: по оценкам Substack, сейчас их там десятки тысяч.

Один из них написан Алексом Моррисом . Он руководит TSOH Investment Research (что расшифровывается как The Science Of Hitting — он большой поклонник бейсбола), который с 2021 года привлек около 700 платных подписчиков. При годовой зарплате в 499 долларов это составляет примерно 260 000 долларов в год после вычета сборов и т. д. — более чем вдвое больше, чем он зарабатывал в Fiduciary Group, небольшом инвестиционном консультанте в Саванне, штат Джорджия.

Моррис раскрывает свои рекомендации в 5 вечера по восточному времени, а затем инвестирует в них на следующий день. В прошлом году его портфель из 10 акций, в который входили Netflix и Meta, принес 21% прибыли по сравнению с 23%-ным ростом индекса S&P 500. Это уже третий раз за последние четыре года, когда он не достигает своего эталона, но он продолжает привлекать последователей, несмотря на свои неоднозначные результаты.

На вопрос, почему им следует остаться с ним, а не покупать ETF, Моррис говорит, что история показывает, что огромные прибыли S&P 500 вряд ли будут долгосрочными. Он говорит, что его привлекают в том числе и разговоры о победителях и проигравших и все его инвестиционные активы подкрепляются его коллами.

«В прошлом в отрасли возникали проблемы с тем, что на самом деле думает человек, проводящий исследование, по сравнению с тем, что бы он делал, если бы управлял своими собственными деньгами», — сказал он.

Другой — Барри Кнапп , давний стратег, который за четыре десятилетия собрал последователей на Уолл-стрит с Lehman Brothers, BlackRock и совсем недавно с Guggenheim. В настоящее время у него «сотни» платных подписчиков Substack , каждый из которых платит более $999 в год за его макроэкономические исследования.

Его домашний офис выходит на склоны Вейла, штат Колорадо, что является приятным изменением по сравнению с его поездками на работу в Манхэттен. Но Кнапп говорит, что даже с его резюме и встроенными подписчиками рынок исследований продаж уже не тот, что раньше.

«Чтобы кто-то вроде меня вернулся и работал на Уолл-стрит за сумму, которая даже близко не сопоставима с тем, что я зарабатывал в 2000 году?» — размышлял Кнапп. «Какой в этом смысл?»

Надежных данных о том, насколько прибыльным является финансовый блогинг как постоянная профессия, мало, как и данных о том, сколько аналитиков превратили свои добросовестные действия на Уолл-стрит в настоящий успех в социальных сетях. Хотя некоторым, как Моррису и Кнаппу, удалось заставить это работать, признаки указывают на то, что большинство в конечном итоге трудятся в относительной безвестности.

Вернувшись в район залива Сан-Франциско, Диао продолжает создавать контент на YouTube, Substack и Instagram, надеясь когда-нибудь добиться успеха.

Он расхваливает преимущества своего нового призвания. Не нужно наряжаться или ездить в офис, больше никаких 80-часовых рабочих недель. Он может создавать все свои блоги и подкасты в своей спальне с ноутбуком и микрофоном.

Все, что ему теперь нужно, — это немного удачи и еще несколько платных подписчиков.

«Подобные вещи, достигнув критической массы, могут внезапно стать достаточно большими, чтобы платить за аренду и кормить детей», — сказал Диао. «И на данный момент это все, на что я надеюсь, потому что свобода, которая с этим приходит, не имеет цены».

Источник: https://www.bloomberg.com